資金計画

住宅購入の際、つい物件のことばかりを考えてしまいがちですが、

資金計画についてしっかり考えてみる必要があります。

1.購入資金はいくらですか?

2.住宅購入後の生活費は大丈夫ですか?

3.将来の生活も考慮していますか?

1.住宅購入資金はいくらですか?

住宅購入時には住宅ローンを利用する場合が多いですが、

このローンの金額についてはライフプランをもとに、

収入を基準にいくら借りれるかという金額ではなく、

毎月いくら返せるかを考えることが大切です。

頭金とローンを合わせた予算がいくらかを明確にしましょう。

そして、この予算の中には住宅本体のほか諸経費も含まれます。

予算を全部使って家を買ってしまうと、購入後の生活に影響が出る心配があります。

ゆとりをもった資金計画が必要です。

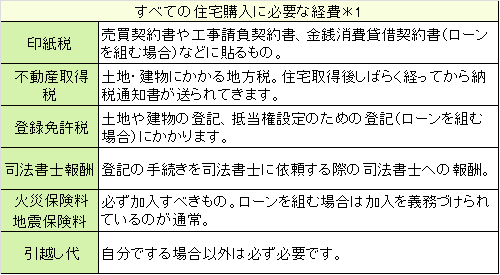

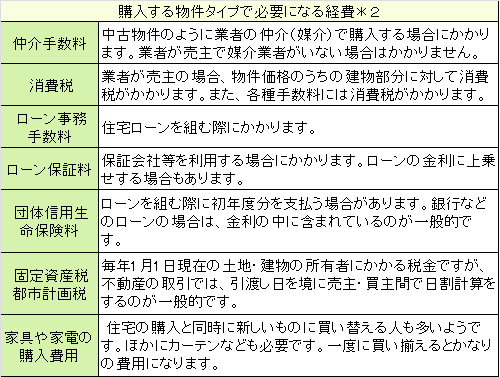

住宅購入にかかる費用は本体価格だけではなくいろいろな経費(下記参考 *1、*2)がかかります。

その合計は建物本体の約5~10%くらいです。この経費は現金で支払うことが一般的です。

ローンを借りる際の頭金の目安

ローンを借りる場合、

頭金の目安は20%、現実的にはには25%以上用意するとよいとされています。

頭金+経費(約10%)=自己資金

自己資金はゆとりを持って用意することをおすすめします。

2.住宅購入後の生活費は大丈夫ですか?

住宅の購入は目的ではなく、そこで暮らしを快適で幸せに維持していくことが目的です。

住宅を購入する場合、予算や今後の状況を含めて、ライフプランのシミュレーションをしてみましょう。

子供の教育費、老後の資金、車の購入などの予定を含めて、

家計の収支状況の確認をします。

住宅購入後に貯蓄が底を突く可能性はないか?

のチェックをしてみましょう。

もし大きくマイナスが考えられる場合は、予算の変更や今買うべきかどうかの再検討が必要でしょう。

住宅ローンにはいくつかの種類があり、ご自身の年齢や返済期間によって大きく返済金額が変わってきます。

ローンは十分な検討をしてご自身に適したものを見つけてください。

住宅購入後にかかる経費 (固定資産税・維持管理費*1など)もお忘れなく。

住宅の管理費*1

マンションの場合、管理費・修繕積立金などが毎月必要です。

一戸建ての場合、マンションのように毎月一定額の管理費や修繕積立金が徴収されることありませんが、

マンションと同様に定期的な修繕は必要です。

一戸建ての場合は管理組合があるわけではありませんので、

所有者が自分で修繕計画を立てて、建物を維持管理していくことにより

住宅の価値を維持していかなければなりません。

たとえば、屋根や外壁は修繕費用が多額であるうえ、

ほぼ10年ごとの修繕が必要と言われています。

このために備えて計画的に資金を確保しておきましょう。

3.将来の生活も考慮していますか?

住宅は生活に欠かせないものですが、そのほかの費用についても考えて置くことが大切です。

子供の教育費と老後の資金についてはとくに大きく生活に影響がありますので、

予めいくらかかるかを考えておきましょう。

また、家族が増えたり、何かのアクシデントが起こり収入や支出の増減も考えられます。

頭金をたくさん用意できるに越したことはありませんが、

急な出費などにも備えてある程度の預貯金は残しておくとよいでしょう。

1.教育費

総額でみると驚くほど大きな金額がかかりますが、毎月にすると約2~15万円です。

特に大学でたくさんの費用がかかりますので、それまでに貯蓄などをして準備することなども必要でしょう。

そのためにもライフプランをきちんと立てておくとよいでしょう。

※ 生命保険文化センター発行のライフプラン情報ブックの教育費から

※ 費用には、学校内教育費、学校給食費、学校外教育費が考慮されています。

2.老後の資金

どのような老後を過ごしたいと考えるかがポイントです。

それによって老後の生活費が違ってきます。

ほとんどの方が年金中心の生活になると考えられますが、

これからは公的年金だけでは豊かな老後は過ごせそうにありません。

余裕があれば30代から少しづつ、教育費負担が重い世代は、教育費が落ち着いてから準備をしましょう。

老後の生活では住まいにかかる費用がどのくらい必要かということが、

老後の生活費に大きく影響します。維持費を含めて考えておく必要があります。

また、住宅の耐用年数もありますので、

高齢になってからの住まいについても考慮することが大切です。

◆ ゆとりを持った資金計画を心がけましょう

キッチン

キッチン